|

М.В. Батурина

Содержание экономической деятельности некоммерческих организаций

(Глава из книги «Негосударственные некоммерческие организации: учет и контроль». Батурина М.В. - М: Эксмо, 2008. - 160 с.

)

Исходя из того, что бухгалтерский учёт является инструментом для отображения фактов финансово-хозяйственной деятельности, вначале рассмотрим особенности экономической деятельности некоммерческих организаций.

На взгляд автора, основным недостатком большинства существующих классификаций НКО является то, что они не учитывают сущность экономической деятельности НКО. Вместе с тем, при построении схем ведения бухгалтерского учёта именно этот признак имеет существенное значение. С позиции условий финансово-хозяйственной деятельности классификация некоммерческих организаций, составляющих некоммерческий сектор, может быть следующей1 (табл. 1.1.):

Таблица 1.1.

Классификация некоммерческих организаций по условиям финансово-хозяйственной деятельности

| Группы некоммерческих организаций |

Отличительные особенности

формирования доходов |

| Государственные бюджетные учреждения (федеральные, субъектов РФ) и муниципальные некоммерческие организации (например, ВУЗы и медицинские учреждения) |

Доходы поступают в виде бюджетного финансирования |

| Негосударственные некоммерческие организации, занимающиеся производством частных благ (образовательные учреждения, потребительские кооперативы) |

Доходы поступают от коммерческой деятельности, которая является необходимым условием существования НКО. Часть полученного дохода может распределяться между членами организации. |

| Негосударственные некоммерческие организации, занимающиеся производством смешанных благ (все организационно-правовые формы, за исключением ассоциаций и союзов) |

Доходы поступают как от коммерческой деятельности, так и в виде целевого финансирования |

| Негосударственные некоммерческие организации, занимающиеся производством только общественных благ и не обладающие правом коммерческой деятельности (например, ассоциации и союзы не наделены правом осуществления предпринимательской деятельности) |

Доходы формируются только за счёт целевого финансирования |

| Некоммерческие организации, не являющиеся юридическими лицами (клубы по интересам) |

Не имеют доходов

ни в имущественном,

ни в денежном выражении |

По формам финансирования рассмотренные группы некоммерческих организаций можно разделить на два вида: получающие доходы извне (внешние источники финансирования деятельности) и получающие доходы от собственной коммерческой деятельности наряду с целевыми поступлениями из внешних источников.

Некоммерческие организации, получающие целевые средства только за счёт внешних источников, должны их расходовать полностью и строго в соответствии с указанными целями. Данная схема имеет следующие недостатки:

1) невозможно планировать деятельность организации на длительный период;

2) неравномерное поступление ресурсов;

3) отсутствие финансовой стабильности.

В целом это приводит к мелкомасштабности и кратковременности реализуемых проектов.

Однако в настоящее время этот способ финансирования является преобладающим. При этом НКО развиваются, и правовая система регулирования их деятельности стала более зрелой, что приводит к появлению новых видов деятельности организаций.

Сейчас внимание общественности и государства привлекают организации, использующие модель эндаумента. Эндаумент (в переводе с англ. – вклад, снабжение, взнос) – определённый объём финансовых средств, вкладываемый в некоммерческую организацию на определённых условиях. Это может быть пожертвование от юридического или физического лица или специально собранный целевой взнос; в то же время образовательная или научная организация либо учреждение культуры может самостоятельно накопить необходимую сумму из разных источников, чтобы сформировать эндаумент. Сформированный эндаумент размещается в финансовых институтах – вкладывается в ценные бумаги для того. Чтобы организация могла ежегодно получать проценты и существовать за счёт этого источника. Не затрагивая ранее поступившие ресурсы (фонды). Как правило, проценты с эндаумента направляются на покрытие текущих расходов, что обеспечивает финансовую устойчивость организации, и на реализацию целевых проектов. Дополнительно на целевые программы и проекты организация может привлекать средства из разных источников.

Эта модель, относящаяся к англо-саксонскому праву, к опыту США, Великобритании и используемая в некоторых других странах, теперь может быть использована и в России. В тех странах, где модель эндаумента уже действует, данный вид дохода некоммерческой организации рассматривается как доход, направляемый на благотворительность, поэтому доходы с эндаумента не облагаются налогом. В свою очередь, все взносы в счёт эндаумента вычитаются из сумм, подлежащих налогообложению.

В настоящее время терминология, связанная с использованием некоммерческими организациями модели эндаумента, не сформирована. В научных и деловых кругах обсуждаются связанные этим проблемы и выдвигаются различные определения для новых понятий. Так, например, встречаются понятия «ресурсный капитал некоммерческой организации»2, «благотворительный капитал», а в Федеральном законе от 30.12.2006 № 275 ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» закреплено понятие «целевой капитал».

Согласно ст. 2 данного Закона «целевой капитал некоммерческой организации (далее также – целевой капитал) – сформированный за счёт пожертвований, внесённых жертвователем (жертвователями) в виде денежных средств, часть имущества некоммерческой организации, переданная некоммерческой организацией в доверительное управление управляющей компании для получения дохода, используемого для финансирования уставной деятельности некоммерческой организации или иных некоммерческих организаций, в порядке, предусмотренном настоящим Федеральным законом».

Новый вид финансовой деятельности НКО требует разработки нормативного регулирования, построения специальной модели бухгалтерского учёта, формулирования требований, которые будут предъявляться к отчётности. Как следствие, должны быть определены основные подходы к аудиту, которые будут учитывать особенности ведения хозяйственной деятельности и организации учёта. Представляется, что терминология, соответствующая процессам формирования эндаумента, должна быть разработана и введена исходя из сути экономической деятельности некоммерческих организаций. Модель учёта и принципы формирования отчётности должны быть разработаны на основе опыта дореволюционного периода, в котором действовали организации, использовавшие финансовый механизм «неприкосновенного капитала» – аналога современного понятия эндаумента («целевого капитала»).

В настоящее время ряд НКО пытаются решать свои финансовые проблемы способами, аналогичными способам формирования целевого фонда (капитала), отстаивая тем самым своё право самостоятельно увеличивать объём денежных средств, не занимаясь коммерческой деятельностью, как таковой. Ещё одним положительным моментом можно считать элемент экономической независимости такой организации, так как необходимость постоянно обращаться к третьим лицам за финансовой поддержкой может значительно ослабнуть, а возможно, и совсем исчезнуть.

Вопрос о природе экономической деятельности НКО является дискуссионным. В настоящее время сложились две точки зрения на содержание экономической деятельности НКО:

1) утверждающая принципиальное различие экономической деятельности коммерческих и некоммерческих организаций;

2) отрицающая это различие.

Если провести экономические параллели, можно видеть. Что и коммерческие , и некоммерческие организации, в конечном счёте, создают и реализуют обществу различные блага и услуги, которые в зависимости от характера их потребления можно разделить на частные, общественные и частично общественные. Наиболее эффективно в создании так называемых частично общественных благ и услуг проявляют себя некоммерческие организации. К таким услугам относятся образовательные, культурно-просветительские, медико-социальные, оздоровительные, экологические, а также возможности удовлетворения потребности населения в реализации различных идей, проектов, любительских и профессиональных интересов.

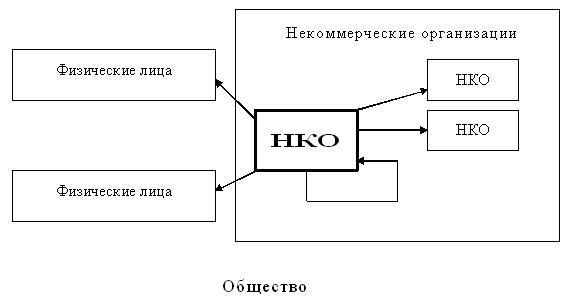

Результатом коммерческой деятельности является некий товар (работа, услуга). Который при реализации приносит экономическую выгоду. Подобную характеристику никоим образом нельзя применить к результату некоммерческой деятельности. Для обозначения итога деятельности некоммерческих организаций предлагается применять словосочетание «некоммерческий продукт», так как не любой результат деятельности некоммерческой организации доходит до общества. Часть результатов деятельности может остаться в самой некоммерческой организации или передаваться другим некоммерческим организациям (рис. 1.1.).

Рис. 1.1. Варианты распределения

некоммерческого продукта

среди различных групп получателей

Экономические блага и услуги создаются, как известно, с помощью экономических ресурсов. Сторонники полной аналогии деятельности НКО деятельности коммерческих структур считают, что НКО в качестве ресурсов имеют землю, труд, капитал, предпринимательскую способность, результаты научно-технического прогресса, т.е. те же самые ресурсы, которыми обладают и коммерческие организации. Исходя из этого, можно сделать вывод о практическом совпадении экономической сути деятельности коммерческого и некоммерческого секторов. Разница состоит в целях, которые стоят перед организациями: коммерческие структуры занимаются своей деятельностью с целью извлечения прибыли и, в конечном итоге, с целью собственного обогащения, а деятельность некоммерческих организаций направлена, прежде всего, на достижение общественно полезных целей.

В свою очередь, и цели различных групп НКО могут отличаться: одни организации ставят целью лишь передачу или перераспределение полученных ресурсов другим участникам некоммерческой деятельности, тогда как другие пытаются организовать свою деятельность на более фундаментальной основе и видят свою цель не только в получении, но и в приращении своих ресурсов. Исходя из поставленных экономических целей, можно выделить две группы НКО: перераспределяющие полученные ресурсы (НКО первого типа) и осуществляющие деятельность на основе приращения стоимости полученного первичного ресурса (НКО второго типа).

НКО первого типа могут осуществлять передачу некоммерческого продукта, какого-либо общественного блага по упрощённой схеме (рис. 1.2.).

Рис. 1.2. Упрощённая схема

взаимодействия участников

некоммерческой деятельности

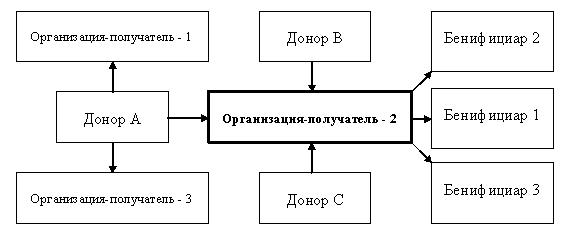

На практике схема распределения ресурсов некоммерческого сектора и некоммерческих продуктов может принимать более сложную форму (рис.1.3.).

Рис. 1.3. Схема взаимодействия участников

некоммерческой деятельности

Структура цепочки передачи ресурсов и распределения благ (некоммерческих продуктов) зависит от состава участников, моделей их взаимодействия, но в любом случае речь идёт лишь о распределении и (или) перераспределении некоммерческих продуктов

К группе организаций-получателей относятся, прежде всего, организации, созданные в виде различных фондов, условно их можно назвать фондообразующими. К конечным получателям благ – организациям следует отнести общественные и религиозные организации, учреждения разных направлений деятельности, а также частных лиц (домашние хозяйства).

НКО второго типа осуществляют свою деятельность на основе формирования целевого капитала, получения приращения его стоимости и использования полученного приращения в целях уставной деятельности.

Основные цели распространения института целевого капитала заключаются в повышении финансовой самостоятельности НКО в результате увеличения доли гарантированного дохода в общем объёме доходов и в долгосрочном планировании деятельности НКО при наличии долговременного источника финансирования. Целевой капитал формируется для получения дохода от управления средствами целевого капитала.

В соответствии со ст. 3 Федерального закона «О порядке формирования и использования целевого капитала некоммерческих организаций»: «Формирование целевого капитала и использование дохода от целевого капитала может осуществляться в целях содействия деятельности в сфере образования, науки (путём создания специальных организаций), здравоохранения, культуры, искусства, архивного дела; социальной поддержки (помощи)».

Некоммерческая организация не вправе распоряжаться пожертвованиями, полученными на формирование целевого капитала (за исключением их внесения на депозитные счета в кредитных организациях) до их передачи в доверительное управление управляющей компании.

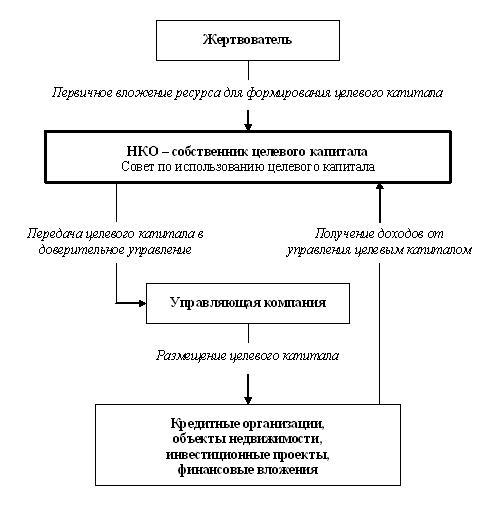

Данным законом предусмотрены две модели формирования целевого капитала.

Первая модель предусматривает формирование некоммерческой организацией (собственником целевого капитала), созданной в организационно-правовой форме фонда, автономной некоммерческой организации, общественной организации, общественного фонда или религиозной организации, целевого капитала за счёт пожертвований.

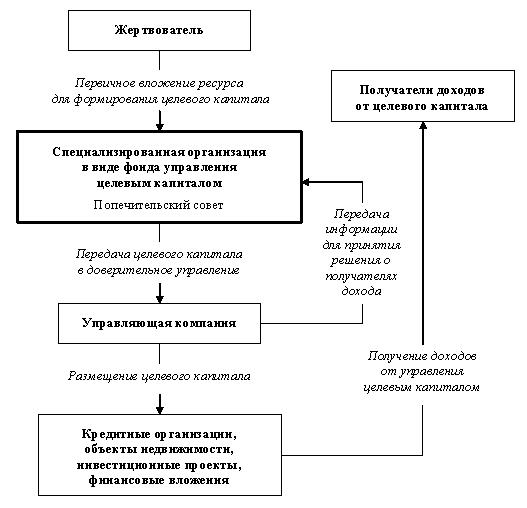

Согласно второй модели специализированная организация управления целевым капиталом – некоммерческая организация создаётся в организационно-правовой форме фонда исключительно для целей формирования целевого капитала и использования (распределения) доходов от целевого капитала в пользу иных получателей дохода от целевого капитала в порядке, предусмотренным указанным выше Законом.

Денежные средства, полученные для создания (пополнения) целевого капитала, относятся к целевым поступлениям фонда, не учитываемым при определении доходов для целей обложения налогом на прибыль.

Схема движения некоммерческих ресурсов с участием НКО – собственника целевого капитала представлена на рис. 1.4.

Рис. 1.4. Схема формирования и размещения

целевого капитала НКО -

собственником (модель 1)

Схема движения ресурсов и некоммерческого продукта с участием НКО – специализированной организации управления целевым капиталом представлена на рис. 1.5.

Рис. 1.5. Схема формирования целевого капитала НКО -

специализированными организациями (модель 2)

1 Соколов Б. И. Теоретические основы разработки моделей финансового менеджмента в некоммерческих организациях // Вестник Санкт-Петербургского университета. Серия 5, Экономика. – 2006. - № 3. – с. 66-80.

2 Зимин Н. Благо на процент // Итоги. – 2006. 8 мая. – с. 25 27.

|